NOVEDADES DECLARACIÓN DE LA RENTA 2020. ERTE, IMV y distintos pagadores.

Ya ha comenzado la campaña para poder hacer la declaración de la renta del pasado año 2020. Debido a la pandemia que estamos sufriendo desde el año pasado y sus restricciones, ha habido millones de trabajadores que han tenido que sufrir un ERTE.

¿Cuál es el plazo para hacer la renta?

El plazo ordinario para la presentación de la declaración de IRPF (o Modelo 100) es, si se presenta por Internet, desde el 7 de abril hasta el 30 de junio, y si se hace presencialmente o por teléfono, desde el 6 de mayo hasta el 2 de junio.

Aquellos que no hayan recibido unos ingresos superiores a 22.000 € o 14.000 € dependiendo del número de pagadores y la cuantía de estos, no tienen por qué presentar la declaración de la renta.

¿Cómo puedo saber si la renta me sale a pagar o devolver?

Hay disponible una herramienta donde puedes consultar el resultado de la declaración. Se llama Renta Web Open, y puedes mirar desde ahí si tienes te va a salir a pagar o a devolver dependiendo de las ayudas que se hayan ido recibiendo a lo largo del año 2020.

Además, desde el enlace que te aportamos a continuación, puedes conseguir (incluso sin certificado digital), tu referencia personal para consultar, modificar y confirmar el borrador:

https://www.agenciatributaria.es/AEAT.internet/Renta.shtml

¿Cómo afectan las retenciones de IRPF a la declaración?

Hace unos meses, el Ministerio de Hacienda recomendó que se solicitase una retención del IRPF al Servicio Público de Empleo Estatal (SEPE). A las empresas también se le recomendó que hiciesen unos ajustes para que se les pudiese a sus trabajadores aplicar una retención mayor y no tener que llevarse sorpresas a la hora de hacer la declaración de la renta.

Esto pasa porque el SEPE no aplica esta retención del IRPF, mientras que las empresas sí lo hacen con la nómina de sus trabajadores.

Así que, a aquellos trabajadores que hayan estado en ERTE y que el SEPE no les haya aplicado esta retención del IRPF, a lo mejor podrían verse afectados por un resultado a pagar (a favor de la Agencia Tributaria) en la declaración de la renta este ejercicio, ya que tendrían que abonar aquellos impuestos que no han pagado mientras que han estado cobrando las prestaciones por desempleo.

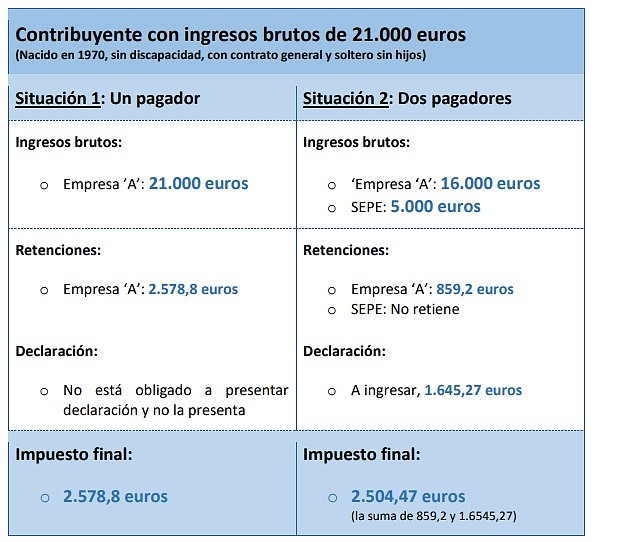

He tenido varios pagadores . ¿Cómo me afecta?

La Agencia Tributaria establece que todos los contribuyentes con dos o más pagadores, deberán presentar la declaración de la renta cuando superen 14.000 euros anuales en bruto y la cantidad que se haya percibido por el segundo pagador y sucesivos sea mayor que 1.500 euros. Al SEPE se le considera como un segundo pagador.

He percibido el Ingreso Mínimo Vital o prestaciones por el ERTE. ¿Tengo que hacer la declaración de la renta?

Aquellos que hayan recibido el Ingreso Mínimo Vital, deben hacer la declaración de la renta siempre. Independientemente de las cuantías que se hayan recibido.

Las prestaciones por ERTE, tributan como rendimiento de trabajo en las declaraciones de la renta, por lo que se suman a los ingresos que son recibidos por parte de las empresas.

Aquí os reflejamos dos supuestos tipo que sirven como ejemplo, cuyos datos proceden de la propia Agencia Tributaria:

Fuente: AEAT

Si el SEPE me ha pagado de más o de menos, ¿Qué hago?

Si el contribuyente no conoce la cantidad correcta que se debería devolver o percibir, se recomienda que se le consulte al SEPE exactamente la cuantía de esa devolución que se debería hacer.

Entre la Agencia Tributaria y el SEPE hay comunicación constante (semanalmente) para ir recibiendo ficheros con datos actualizados continuamente.

Renta Web (se accede desde el enlace de más arriba) deja que se actualice la información cada vez que se inicia la sesión en su web, para que cada contribuyente sepa si su información va siendo modificada a lo largo de la campaña de la campaña de la renta.

Podrían ocurrir dos supuestos básicos:

- Que el integro de lo que se haya pagado en exceso por el SEPE se haya producido en 2020. Hacienda lo tendrá en cuenta, por lo que se verá reflejado en sus datos fiscales y por lo tanto, no tendrá que hacer rectificaciones posteriores.

- Que el reintegro de lo pagado en exceso no se haya producido en 2020, y podrían haber 2 alternativas.

- Que el SEPE haya iniciado el procedimiento de regularización, y lo haya comunicado a la Agencia Tributaria y en los datos fiscales. El contribuyente será informado de los 2 importes (el inicialmente abonado por el SEPE y el de la devolución ya hecha, o pendiente por hacer al SEPE. Si el contribuyente está conforme, debe presentar su declaración de la renta sin necesidad de solicitar rectificaciones posteriores.

- Que el SEPE no haya iniciado el procedimiento de regularización. Si el SEPE ha comunicado a la Agencia Tributaria que ha detectado cuantías indebidas, se le comunicará al contribuyente en datos fiscales, pero no se le informará de la cantidad. Este caso es el más complejo porque corresponde al contribuyente el cálculo y declaración de la cantidad correcta.

Es por este tipo de circunstancias que Hacienda recomienda, en caso de tener constancia de incidencias no regularizadas, esperar a confirmar el borrador y no presentar la declaración hasta tener constancia de la corrección de los datos.

En resumen, este año, más que nunca por las variopintas incidencias que pueden ocurrir, es muy recomendable acudir a un profesional para la liquidación del IRPF. Para lo cual nos tiene a su disposición.

Escribe tu comentario

¿Quieres unirte a la conversación?Agradecemos tu participación.